P/E=本益比 (倍) = 現在股價(Price) / 預估未來每年每股盈餘(EPS)

打開Google搜尋台股EPS,絕對超過上萬篇的文章連動著,但討論柬埔寨股市EPS,我想我可以說是前幾個,畢竟柬國股票尚未盛行,購買的方法也許都尚未搞懂,更別提EPS的比較了。

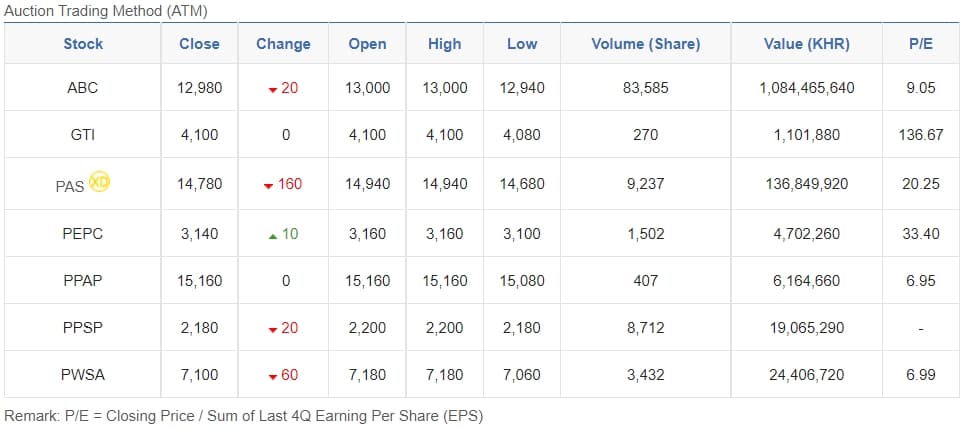

一眼可以看完的柬埔寨股票,本益比從7到140,落差可以說是相當的大。然而PPSP(金邊經濟特區)沒有EPS,代表有很大的虧損,我們可以從下表擷取的財報來看,2019年在整體收入上可以收入近360億柬幣收入(9百萬美金),每股盈餘50萬柬幣(125美金);但到2021年第一季虧損37億柬幣(90萬美金),每股虧損5萬柬幣(13美金)。

金邊經濟特區最大的資產還是土地,而疫情的影響絕對是造成虧損最大的主因,缺少外國投資的柬埔寨,土地的價值勢必會有相當多的影響,就連最熱鬧的BKK1(台北信義區),都有人拋售土地,大樓停建、建設停擺,所以更別說離市區較遠的經濟特區了。

另外GTI(昆州國際)的本益比達137,也是值得我們去探究了,畢竟沒有當沖,融資融卷的柬國股市,這樣高的本益比通常不會是因為股價被炒高,多數是因為每股獲利過低而造成;但到底有多低呢,讓我們看看下表即可知曉:

GTI股價從2019-2021年約在每股4000柬幣(1美金)左右區間,股價沒有太多的變化,最大的變化在於每股盈餘從2019年每股139柬幣(本益比=28),到2020年每股僅29柬幣(本益比=137),我們就可以知曉,不是有人炒股,是獲利真的落差太大;下列幾個原因可以窺知一二。

1.疫情又再一次擔任最大的兇手,工廠是人力密集的產業,昆州已經因為員工確診而工廠停工數周,再加上全球仍尚未恢復正常,出貨量勢必不如從前。

2.歐盟取消柬埔寨的EBA政策,這使紡織業需負擔更多的稅;但東協也簽訂了RCEP合約、與英國的免關稅條款及中國的一代一路,我想全球經濟就如跳舞,前進一步後退一步,總會尋找到一定的平衡。

3.柬埔寨每月基本薪資調升至192美元,雖然仍屬相對較低,但對這動輒數千數萬人的工廠,都是一筆龐大的支出。

這是一個簡單的市場分析,我知道我離專業的分析還有相當遙遠的距離,但生活在柬埔寨的我,我盡可能去了解這個國家的脈動,從全球經濟、房市、股市、債卷,彼此相互連結在一起的,當我們越能掌握先機,我們就越能提早佈局,進而獲利;總之現在進入到股票市場的我,盡可能避開這類的公司,選擇疫情下仍有成長的產業,比如金融及基礎建設。。

{kind=link}